搜索

三大隐忧!汽车行业加速优胜劣汰背后…

作者:

来源:

汽车泉声

2025/02/10 09:00

浏览量:

汽车行业已经进入淘汰赛,2024年汽车产业结构加快调整,产业集中度进一步提高,但按自有品牌的汽车集团统计,乘用车销量超过1万辆的汽车企业(集团)有36家,商用车销量超过1000辆的汽车企业(集团)有43家。对比国外情况,欧美两大市场历史上也曾有几百家汽车企业,经过残酷的优胜劣汰和行业整合,目前市场上乘用车(或轻型汽车)企业集团均不超过15个,品牌不超过40个。汽车行业是高技术、高投入、高规模、严监管的充分竞争行业,中国市场汽车企业和品牌数量仍然过多,未来大部分汽车企业将被淘汰。

在行业格局重塑阶段,至少有用户、地方、企业三个方面的问题值得关注。

一、2024年汽车行业格局加快重塑,初现一超多强格局,但与欧美日相比,企业和品牌仍然过多,行业集中度仍有待提高。

根据企业发布的数据,2024年比亚迪、吉利等2家汽车企业集团汽车销量进入世界前10名。2025年,有可能还会有第3家。笔者根据CAAM数据整理,2024年,中国品牌销量超过200万辆的企业集团已经达到了5家。中国企业虽然取得历史性突破,但在经营质量、品牌价值、产销规模等方面与全球头部企业仍有较大差距。

2024年,中国首次有3家车企集团海外销售量超过100万辆,国际化取得重要突破。但与国际主流跨国公司(海外销量占比超过50~70%)相比仍有很大差距,仍需要继续努力。

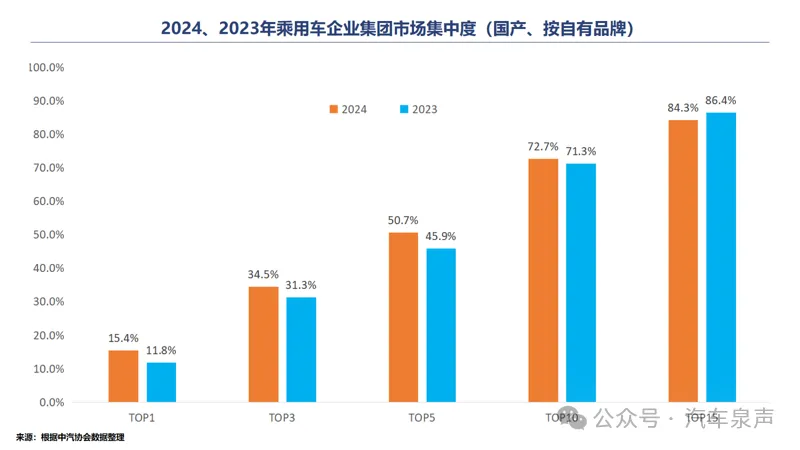

国内汽车行业初现一超多强格局,预计行业集中度还将继续提高。按自有品牌销量统计,有一家企业销量超过400万辆,100~300万辆企业有8家,50~100万辆企业有11家。国产乘用车行业集中度明显提升,销量最高的企业集团占比已经达到15.4%,前5家企业集团达到45.9%(比2023年大幅提高了近5个百分点),前10家企业集团由71.3%提高到了72.7%。

产业链供应链领域很多头部企业、排头兵企业在国内外的竞争优势日益增强。在美国《Automotive News》发布的2024年全球汽车零部件供应商百强榜单中,中国有15家企业上榜企业,上榜企业数量位于日本(22家)、美国(18家)、德国(17家)之后居第四位。此外,至少还有8家达到入围门槛的中国零部件企业由于未参评而没有入选。笔者估算,2024年汽车零部件出口额超过1500亿美元。优势零部件企业加快资本和技术走出去,2024年也取得了积极进展。

二、行业优胜劣汰、整合加速,将加快产生竞争力强大、产销规模步入全球前列的世界级企业,但这个过程中也蕴含一些值得关注的问题和风险。

随着汽车产业进入淘汰赛阶段,市场竞争日趋激烈,停产、破产企业数量逐步增长,不少企业退出,部分骨干企业或原来的头部企业产销大幅下滑。这虽然是竞争的必然结果,符合产业发展规律,有利于提高产业集中度,培育优势企业和国际一流品牌,但带来的问题和风险也不容忽视。

1、消费者和社会高度关注在用车的售后服务保障问题。企业停产、破产或退出后,必然导致售后服务体系瘫痪或部分瘫痪,直接影响在用车的服务保障和用车体验。一是维修备件供应问题。社会保有量和市场需求规模直接影响配件供应商是否继续生产、供货,但通常情况下会导致专用备件价格大幅上涨、供应周期长或没有供应等问题。二是“三电”、动力总成和智能网联等系统部件维修专业性强,高度依赖车企或三电制造企业的技术支持,企业出现问题后,无论企业如何处理(如将售后服务外包),都将导致服务效率和质量明显下降。三是依赖车企网络后台的功能及服务(如车辆诊断、远程控车、车机系统升级)可能中断,可能会影响消费者日常使用,甚至可能存在安全隐患。

2、经营陷入困境或退出的企业,会影响产业链上下游、债权人和投资者、就业等,需要依法依规解决;也有不少陷入经营困境的企业,在地方支持下依然维持生产,影响落后企业出清的速度。比如,有的地方政府给予各种政策支持,甚至补贴等,或由当地国资直接接盘作为招商引资“壳资源”存续。占用了地方大量的资金、土地等资源,不但扰乱了行业秩序,也影响了地方经济社会发展。

3、外资企业产销逐年下滑,甚至不少品牌可能退出中国市场,不利于中外汽车产业生态和创新生态融合发展,也将加大我国与发达国家汽车产业脱钩断链风险。由于主要传统外资车企在华电动化发力较晚,主要合资车企过于依赖燃油车市场,新能源汽车发展滞后,导致产销量连年下滑。2024年外资品牌乘用车市场份额已不足35%,预计还将继续下降。国务院文件指出,“外商投资是参与中国式现代化建设、推动中国经济与世界经济共同繁荣发展的重要力量。”笔者认为,具体到汽车行业,外商投资整车企业是中外汽车产业生态和创新生态融合发展的首要纽带、中国汽车产业技术创新体系的重要组成部分、汽车领域新质生产力发展的重要参与者、中国汽车整车和产业链企业全球化布局的重要助力、区域经济社会发展的重要支撑,所以,要警惕传统外资企业产销大幅下降和部分品牌退出带来的经济、科技、贸易等风险。

三、推进产业组织结构调整是高质量发展的必然要求,如上述问题如果处理不好,也会带来诸多负面影响,为此提出4条建议。

首先,产品质量和售后服务是车企的法定责任,建议按照相关法律法规并在借鉴国外经验基础上,研究出台具体解决方案。由优势车企以适当的方式介入和承接可能是可行的方式。

其次,规范地方招商和补贴行为,并严格汽车生产企业资质管理,加快落后企业退出。

第三,加快建立高效公平、开放统一、规范有序的市场竞争环境。采取综合措施,整治“内卷式”竞争。【参考:也谈汽车价格战:不要恶性竞争,要价值竞争】

第四,引导和支持传统外资汽车企业向低碳化/电动化、智能化、深度本地化方向转型。【参考:传统汽车合资企业亟待实现四个转变】

作者吴松泉,教授级高级工程师,长期研究汽车产业和政策,现就职于中汽中心中国汽车战略与政策研究中心

中汽政研新能源汽车研究部专家王金明对本文亦有贡献。